在印尼,审计是按照印尼注册会计师协会(IAPI)制定的审计标准进行的。 在审计中,商誉是

指在企业合并中产生的非流动无形资产,即为收购另一家公司所支付的金额高于所收购的可识

别净资产的公允价值。

与其他寿命不确定的无形资产类似,商誉不进行摊销,因为商誉不会被认为系统地消耗或损耗

。然而,集团公司需要每年计量或测试商誉的潜在减值。

在商誉的审计中,减值审查的无效性通常是审计人员主要关注的问题。有时,客户甚至可能根

本不尝试对其无形资产进行减值审查。

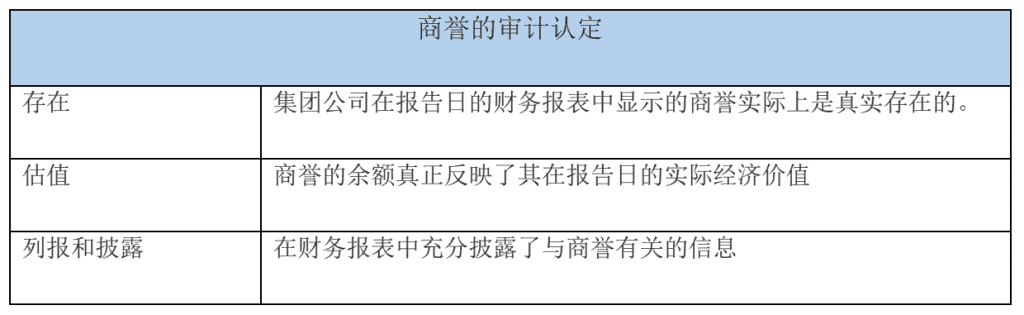

商誉的审计认定

与其他无形资产类似,商誉的审计认定包括在下表中:

估值认定通常是更关注的,因为其与商誉减值审查不当而导致的高估风险有关。同时,这里所

说的商誉的存在认定,并不是说商誉是否真的存在,而是说商誉是否真的是一项资产。

商誉的审计程序

收购时的商誉

在收购日,商誉通常以母公司和非控制性权益支付的对价的公允价值超过所收购的子公司净资

产的公允价值来衡量。

收购时的商誉=支付对价的公允价值+非控制权的价值-子公司可识别净资产的公允价值

在这种情况下,对收购时商誉的审计不仅要核实商誉是否为真正的资产且实际存在,而且要评

估其是否按照印尼会计准则(PSAK 19)以适当的价值计量。

以下是收购时商誉的审计程序的例子,包括

- 检查购买协议,确保支付的代价和购买日期正确。

- 同意可识别净资产的公允价值与独立外部机构编制的尽职调查报告相一致。

- 获取董事会会议记录,并审查关于收购子公司的讨论。

- 重新计算商誉并与客户记录的商誉进行比较。

- 通过与银行对账单和其他相关证明文件进行核实,确保付款已经完成。

商誉减值审查

由企业合并产生的商誉要接受年度减值审查。这是为了确保商誉余额在集团的财务报表中不被

高估。当商誉的账面价值超过可收回金额时,就会发生减值。而减值损失将直接计入损益表。

同样,在商誉的审计中,通常更关注客户没有适当进行减值审查时,由于商誉的高估而导致的

重大错报风险。商誉减值的审计程序的例子包括:

- 确认是否对商誉进行减值测试或审查

- 核实管理层用来支持其评估的相关证明文件和数据的有效性,如贴现率、增长率和预测

现金流的行业数据等。 - 评估管理层对商誉减值的评估的合理性

- 检查减值计算的算术准确性

- 确保减值损失已在损益表中得到适当的说明。

在商誉减值测试中,应始终对可能发生在商誉上的减值迹象或征兆保持警惕。这些可能包括:

- 市场价值的大幅下降

- 由于法律、商业环境或技术的变化而产生的负面影响

- 财务业绩下降

- 关键人员的重大损失等。

值得注意的是,对于之前已经减值的商誉,不允许转回减值损失。这是由于当情况由坏转好导

致商誉价值增加时,其被认为是内部商誉的增加(而不是从企业合并中购买的商誉)。而内部

商誉不允许被确认为资产。