企业合并往往成为公司在保持业务连续性中进行的公司行为。企业合并的形式有兼并、收购及

合并。兼并是指维持一个实体的存续而解散其他实体。收购是指获得一个实体的所有权,并保

持两个实体的运作。而合并是指两个实体合并后形成一个新实体。

公司行为的目标之一是使组织适应公司的生命周期,即有望从双方支持公司增长的业务协同中

实现业务扩张(特别是对于实施公司),及有望实现因公司进入衰退周期而进行的撤资(特别

是对于目标公司)。

与企业合并有关的交易通常会给新的或存续的实体带来商誉。商誉是公司拥有的一种无形资产

,是交易价值与目标公司净资产价值之间的差额。商誉的计算方法是用实施公司(收购公司)

根据公允价值计算结果支付的交易价值减去目标公司的账面价值。如果交易价值超过目标公司

的净资产价值,则为正商誉;如果交易价值低于目标公司的净资产价值,则为负商誉。

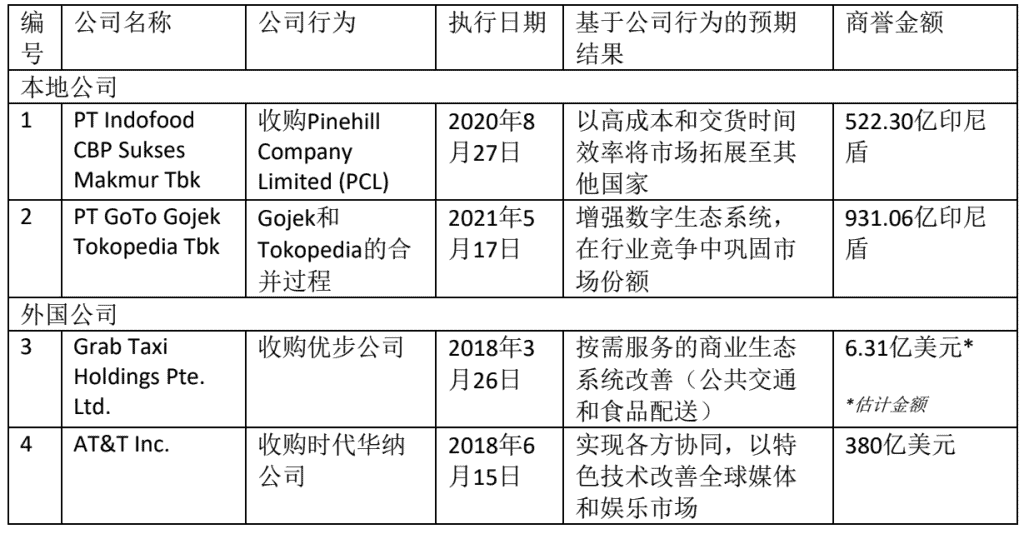

表1

在公司财务报表中记录商誉的国内外公司的公司行为示

执行企业合并的通常既有国内公司也有国外公司。上面的例子表明,实施者愿意支付高于目标公司

账面价值的金额,目的是实现预期的协同效应及提高公司的增长。然而,在现实中,公司获得的收

益是多于还是少于商誉?

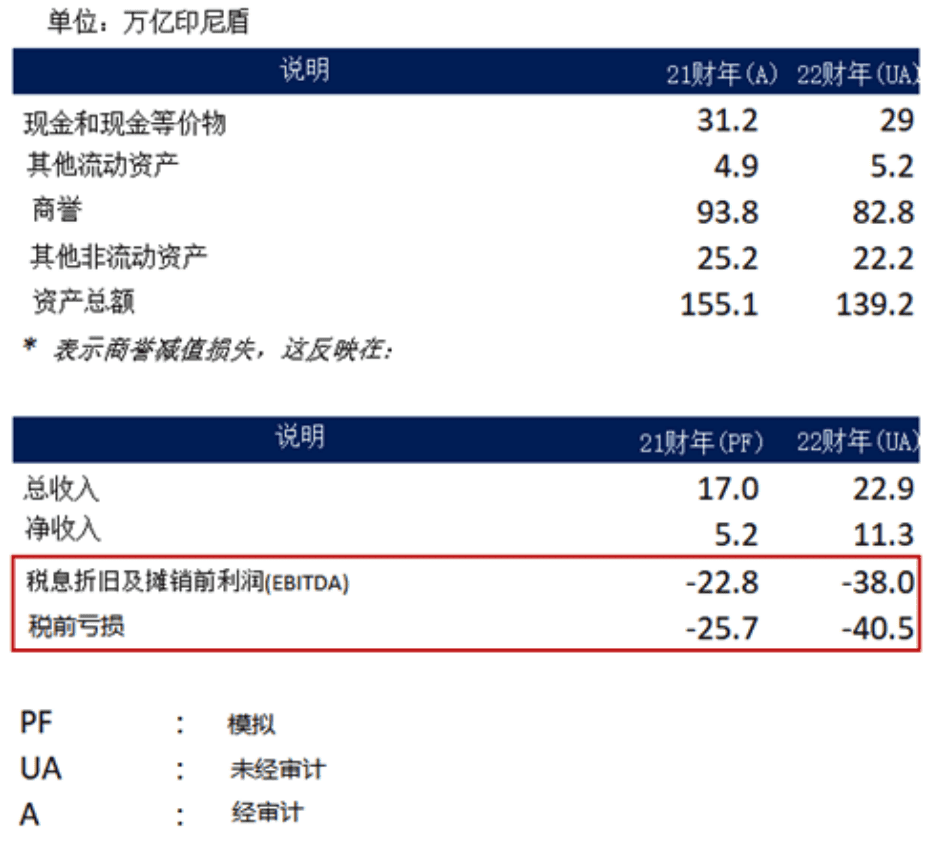

在短期内,Gojek和Tokopedia之间的合并对实施公司的盈利能力产生了负面影响。这反映在公司资

产中的商誉价值下降了11万亿印尼盾,导致公司的税息折旧及摊销前利润(EBITDA)和税前利润从

2021年的亏损22.8万亿和25.7万亿印尼盾进一步增加到2022年的亏损38万亿和40.5万亿印尼盾。

商誉价值的减值是由于利率的上升影响了公司的市场价格。

在过去三年中,该公司的收入从2020年的46.641万亿印尼盾增长到了2022年的64.797万亿印尼盾

,复合年均增长率(CAGR)为17.87%。这一增长也伴随着公司净资产的增长,从2020年的

50.232万亿印尼盾增长到了2022年的57.473万亿印尼盾,CAGR为6.96%。然而,公司的净利润并

没有明显增长,甚至在2022年还出现了下降,CAGR为-12.17%,这是由于利息支出逐年大幅增加

,从2020年的6705亿印尼盾增加到了2022年的6.184万亿印尼盾,而这是由公司执行公司收购交易

的有息贷款导致的。

根据上述案例研究可知,实施公司对企业合并的期望不一定会如期兑现,特别是在短期内。实施公

司需要仔细考虑整体收益和风险。需要由内部各方和独立各方对通过协同作用获得的、体现在模拟

财务报告中的收益以及系统性和非系统性风险进行识别。