印度尼西亚能源和矿产资源部部长2019年第11号令自2020年1月1日起生效,因镍矿出口量过大,

禁止镍矿公司出口镍矿。之所以实施该政策,主要是为了确保利用有限储量实现可持续发展。印度

尼西亚全国的镍矿资源探明储量为6.98亿吨,如无新发现储量,只能保证精炼设施约7.3年的镍矿供

应。该政策鼓励镍下游加工,以便加工后的镍矿能够创造更高的附加值,增加国家收入。

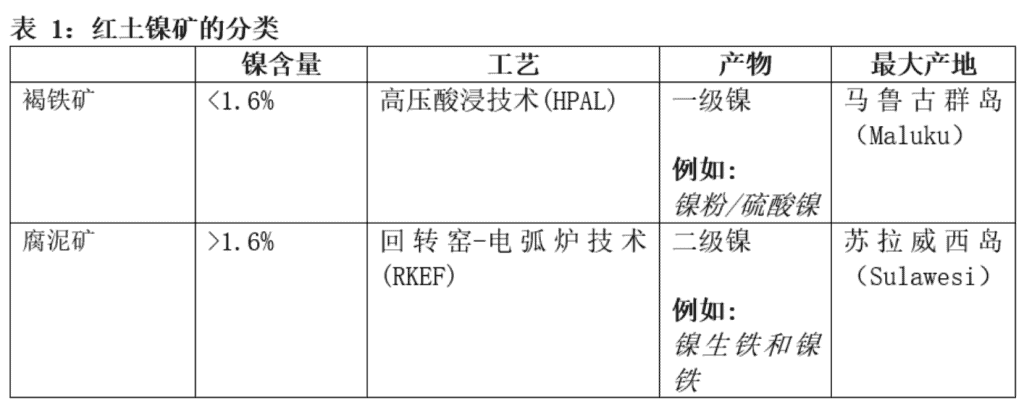

镍矿分为硫化型和红土型两种。硫化镍矿在提取前要经过富集以提高镍含量,而红土镍矿由于成分

复杂,很难富集,可细分为褐铁矿和腐泥矿两大类。褐铁矿和腐泥矿采用不同的加工方法,其中褐

铁矿采用高压酸浸(HPAL)技术,腐泥矿采用回转窑-电弧炉(RKEF)技术。

高压酸浸技术是指在一种名为高压釜的高压容器中通过高温溶解褐铁矿对其进行加工冶炼,然后对

富集溶液进行提取得到精矿,即镍和钴。回转窑-电弧炉技术是处理腐泥矿的工艺,包括干燥、煅烧

、还原、提纯及其他步骤。

该法令的影响是鼓励在印度尼西亚建立镍矿冶炼厂。截至2023年4月,已建成13家镍矿冶炼厂,

并计划再建17家。印度尼西亚政府还为镍矿冶炼厂提供免税激励措施,如根据印度尼西亚财政部

第130/PMK.010/2020条例规定,提供企业所得税减免优惠。减税额度取决于投资额,从应纳税

额的50%至100%不等,有效期为5至20年。

镍矿行业深受全球市场价格波动的影响,而全球市场价格难以预测,受全球需求、政府政策和镍矿

生产的原材料成本等因素的影响。镍矿生产需要煤炭、电力和原油供应。煤炭和原油成本等也受全

球市场价格的影响,导致镍矿定价存在不确定性。

镍矿行业的销售货款通常取决于现行全球市场价格。因此,销售合同应设置条款要求根据收到最终

发票时的全球市场价格实施价格调整。在类似情况下,原始发票与市场价格之间的差额不能计入会

计账簿中的常规应收货款。

与镍下游相关的会计处理说明:

20X3年12月15日

借记:应收货款 2,200,000 美元

贷记:销售货款 2,200,000 美元

(记录镍铁销售的日记账分录)

20X3年12月31日

借记:应收货款 50,000 美元

贷记:应收货款公允价值差额 50,000 美元

(记录报告日当日应收款项公允价值的日记账分录)

20X4年2月2日

借记:银行存款 2,300,000 美元

贷记:应收货款公允价值差额 50,000 美元

贷记:应收货款 2,250,000 美元

(镍铁付款的日记账分录)

上述会计处理基于印度尼西亚《财务会计准则公告》第71号(PSAK 71),采用了《国际财务报

告准则》(IFRS)第9号对金融工具的规定,将嵌入衍生工具描述为包含主合同为非衍生工具的混

合合同的组成部分,导致某些现金流量与独立衍生工具的现金流量类似。

嵌入衍生工具导致该合同的部分或全部现金流量随指定变量的变动而变动,包括但不限于利率、金

融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量。变量为非

金融变量的,该变量不应与合同的任何一方存在特定关系。衍生工具如果附属于金融工具但可以独

立于主合同进行转让,或者具有与该金融工具不同的交易对手方,则该衍生工具不是嵌入衍生工具

,应当作为一项单独存在的金融工具处理。

如果混合合同包含的主合同属于本公告范围内的资产,实体应将混合合同作为一个整体适用相关要

求,如:

(1) 要求实体根据其管理金融资产的业务模式对金融资产进行分类,以公允价值计量且其变动计

入当期损益的金融资产除外。实体应评估其金融资产是否符合由关键管理人员确定的业务模

式标准。

(2) 要求实体根据合同现金流量特征对金融资产进行分类,即本金加利息的合同现金流量特征

(SPPI),和合同现金流量特征为以收取合同现金流量为目标或同时以收取合同现金流量

和出售金融资产为目标。实体应确定合同现金流量是否仅为对本金和利息的支付。

根据上述规定,应将根据镍矿价格指数计量的镍矿销售应收款项分类为嵌入衍生工具。

实体的业务模式

实体应根据业务模式和合同现金流量特征(是否仅为对本金和利息 (SPPI)的支付)对金融资产进

行分类。根据这两个因素,金融资产的分类如下: 1) 如符合本金加利息的合同现金流量特征且业

务模式以收取合同现金流量为目标,分类为以摊余成本计量的金融资产;2) 如符合本金加利息的

合同现金流量特征且业务模式同时以收取合同现金流量和出售金融资产为目标,分类为以公允价

值计量且其变动计入其他综合收益的金融资产(FVOCI);3) 如不符合上述类别,分类为以公允

价值计量且其变动计入当期损益的金融资产(FVTPL)。

根据镍矿价格指数计量的应收款项不属于前两类,公司应将其分类为第三类,即以公允价值计量

且其变动计入当期损益的金融资产。

减值

根据PSAK 71,各实体应根据减值要求对以公允价值计量且其变动计入其他综合收益的金融资产

的损失准备进行确认和计量。但是,损失准备应计入其他综合收益,不应减记财务报表中金融资

产的账面金额。根据镍矿价格指数计量的镍矿销售应收款项属于第三类,即以公允价值计量且其

变动计入当期损益的金融资产,因此不应计提减值准备。

这是因为除交易性金融资产或初始确认时指定为以公允价值计量且其变动计入当期损益的金融资

产或指定为可供出售的金融资产之外,发放的贷款和应收款项是回收金额固定或可确定的非衍生

金融资产,在活跃市场中没有报价。

核销

根据 PSAK 71,如实体合理预期不再能够收回全部或部分金融资产时,应直接减记金融资产的账

面总金额。核销是指终止确认一项金融资产。由于不适用金融资产减值,金融资产有可能无法收

回的,管理层需要进行核销或直接减记金融资产的价值。