印度尼西亚注册会计师协会 (IAPI) 制定并批准

了关于“在独立审计师报告中沟通关键审计事项

”的审计准则 (SA) 701 (2021)。 该审计准则则

对自2022年1月1日或之后开始财务年度的财务

报表审计有效。沟通关键审计事项的目的是通过

提高已执行审计的透明度来增加独立审计报告的

价值。

该举措旨在向财务报表的使用者提供额外信息,

协助其了解注册会计师认为当前财务报表审计中

最重要的内容,并帮助使用者理解被审计单位在

管理层方面需重要重点关注的事项。

ISA 701 适用于对所有审计师报告中的通用财务

报表的审计,包括审计师决定在审计师报告中传

达主要审计事项,以及根据法规要求,在审计报

告中传达主要审计事项等情形。

以前,财务报表使用者可能不会充分关注审计报

告全部内容。 一些使用者可能只对“审计意见”

感兴趣,而不在意审计方式或审计特别关注的领

域。这也是无可厚非的,因为每个实体的审计师

报告都采用标准格式。但如今,财务报表的使用

者在阅读财务报表时可能必须更加小心,尤其是

对于被审计单位而言。

随着ISA 701的发布,审计师必须在被审计单位

的审计报告中传达重大审计事项以及审计执行程

序,每个被审计单位的程序可能不尽相同。该调

整将为审计提供更多价值,提高审计透明度,并

使使用者受益。

关键审计事项是什么?

- 注册会计师根据职业判断认为对审计本期财务报表最为重要的事项;

- 审计师已确定要与治理层 (TCWG) 沟通的关键审计事项;

- 审计师在进行审计时需要特别注意的事项,审计师应考虑以下事项:

a. 经评估具有重大错报风险或已识别的重大风险领域;

b. 注册会计师对涉及管理层判断的财务报表领域的重大判断,包括已识别且具有高度不确定性的会计估计;

c. 对重大事项或交易审计的影响。

确定关键审计事项

- 步骤1

将事项传达给公司治理层。 - 步骤2

需要审计师特别注意的事项。 - 步骤3

审计中最重要的事项。

因此,我们可以得出结论,关键审计事项受其规模、范围、复杂程度、性质和经营环境影响较大。同时,审计师在审计过

程中遇到的事实和情况也会对其产生影响。

但在某些情况下,如法律或法规禁止或在极少数情况下,公开信息会产生不利影响,且弊端大于益处,则独立审计师报告

不会包括确定为关键审计事项的内容。

关键事项审计益处

- 允许管理层和治理层考虑在审计报告中增加或改善披露内容是否会有所帮助;

- 关键审计事项将提供额外信息,帮助财务报表使用者了解实体和管理层在经审计的财务报表中需要重点关注的领域。

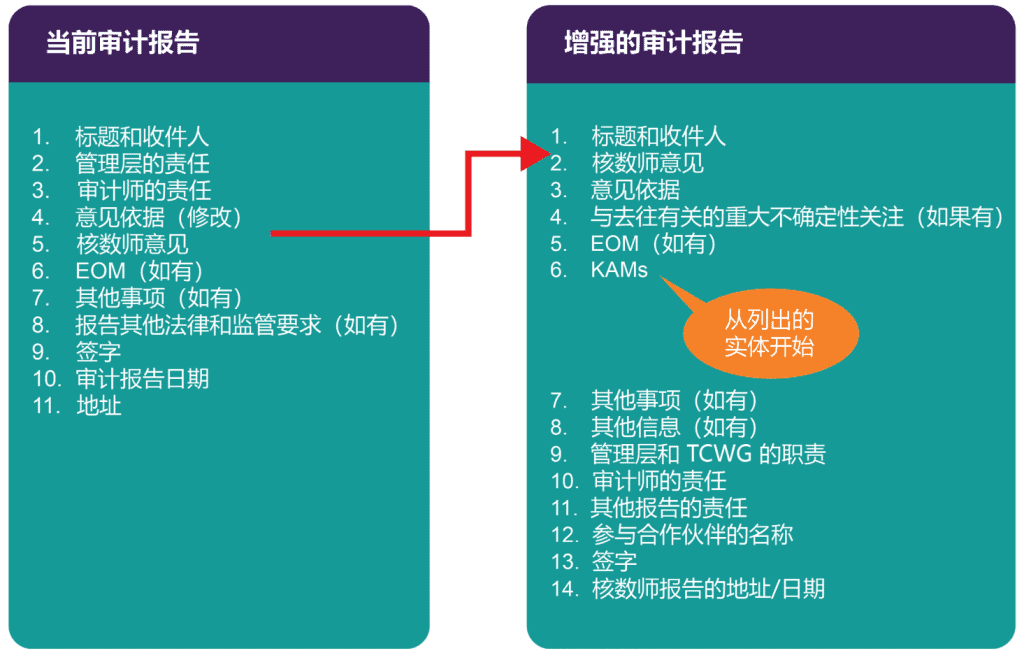

审计报告的变化