外国直接投资在印度尼西亚成立公司或营业单位后,必须遵守印度尼西亚税务局(ITA)制定的税收相

关法规,该商业实体被归类为企业纳税人。按照税收法规的解释,企业纳税人指的是由一组人员和/或资

本构成的单位,无论其是否开展业务。企业纳税人涵盖有限责任公司及其他公司、国有企业或地方国有

企业(名称和形式不限)、事务所、合伙企业、合作社、养老基金、协会、基金会、群众组织、社会政

治组织或其他组织、包括集合投资合同和常设机构(BUT)在内的所有机构和其他形式的团体。

企业所得税

a. 第 29 条所得税(PPh)规定,纳税人实体整年的欠缴税款大于其他方已扣除和已累计的税款抵免

额之和。第 29 条的所得税税率为纳税年度应税所得的 22%。

根据《所得税法》(UU PPh)第 31E 条第(1)项,企业纳税人年营业额低于 500 亿印尼盾的,其

中不超过48 亿印尼盾的部分,应按税前所得的22%的税率基础上再享受50%的所得税减免优惠,500

亿印尼盾扣除 48 亿印尼盾的剩余部分对应的税前所得,按 22%的税率征税。

企业纳税人发生年度亏损的,可以用下一纳税年度的所得逐年延续弥补,但最长不得超过 5 年。

b. 企业纳税人纳税年度的总营业额低于 48 亿印尼盾的,有权享受中小微型企业(UMKM)最终所

得税优惠政策,按营业额的 0.5%征税,为期不超过 3 年。

企业纳税人享受中小微型企业最终所得税优惠政策的,应对最终所得税对应所得以及与所得相关的

税负进行财务调整,以便不存在第29条所得税所述的欠缴税款(即零欠税)。

c. 企业纳税人的产出适用最终所得税的,如建筑和房地产企业,应对适用最终所得税的所得及其

相关税负进行财务调整,以便不存在第29条所得税所述的欠缴税款(即零欠税)。

d. 企业所得税的纳税期限和申报期限为财政年度结束后的4个月内。

预扣所得税

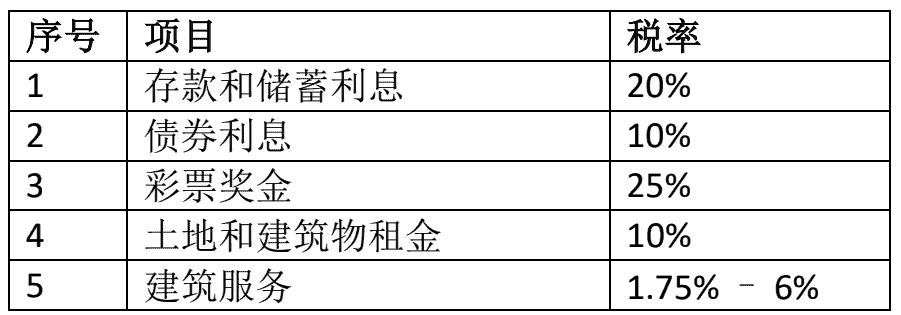

a. 第 4 条第(2)款所得税

是指对从存款和储蓄利息、债券利息、彩票奖金、股票交易、土地和建筑物租金、建筑服务

以及法 规规定的其他项目中扣除的收入征收的所得税

- 所得税税率表:

- 纳税截止日期:次月 10 日

- 申报截止日期:次月 20 日

b. 第 15 条所得税

是指对航运业以及国内和国际航空公司的纳税人征收的所得税。

- 所得税税率表:

- 纳税截止日期:

- 税务局扣税截止日期:次月 10 日

- 自行纳税截止日期:次月 15 日

- 申报截止日期:次月 20 日

c. 第 21 条所得税

是指对个体纳税人或职工所获服务或活动征收的所得税•

- 所得税税率: 5%-35%的累进税率

- 纳税截止日期:次月 10 日

- 申报截止日期:次月 20 日

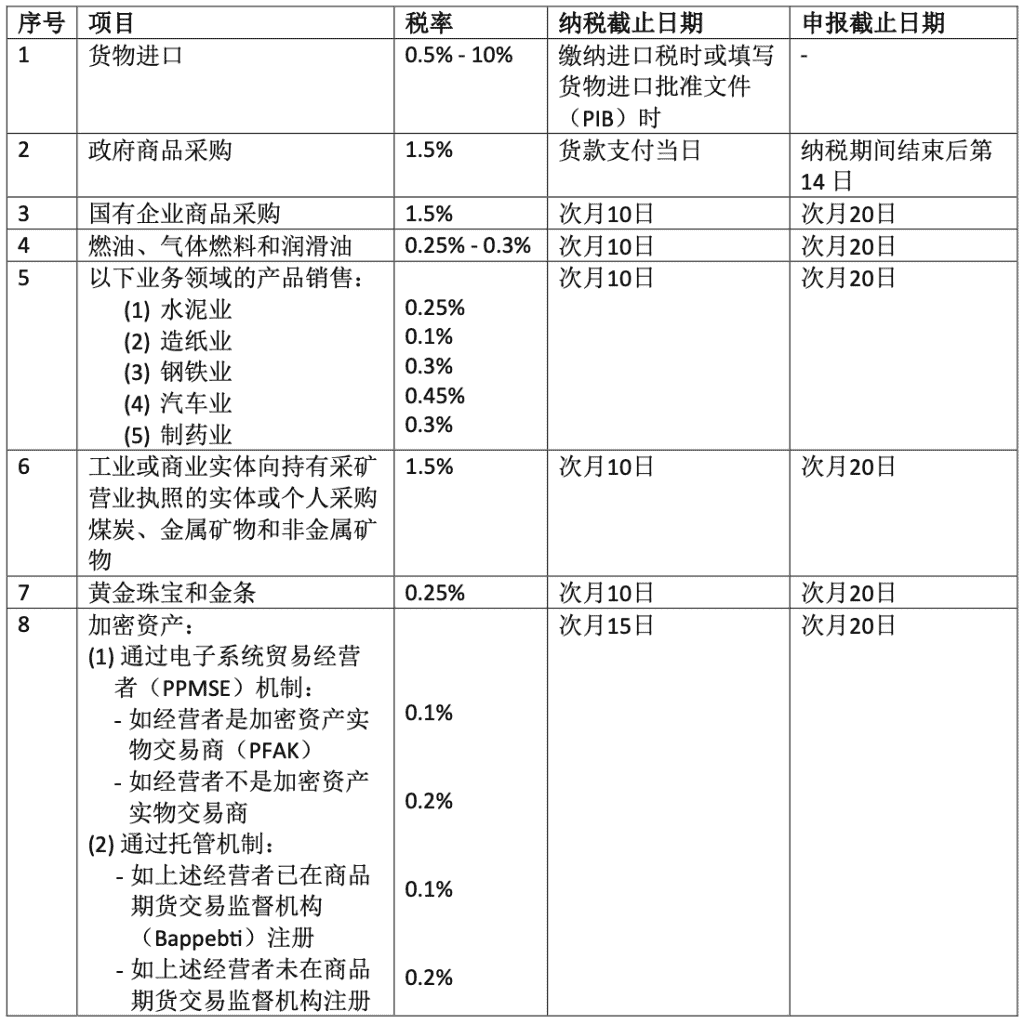

d. 第 22 条所得税

是指对企业纳税人的贸易活动征收的税款,如货物进口、政府和国有企业(BUMN)商品采购、

特定产品销售、汽车、石油和天然气、奢侈品以及加密资产。

e. 第23条所得税

是指对与股息、特许权使用费、利息、赠与和奖励、租金或服务相关的项目征收的所得税

- 所得税税率表:

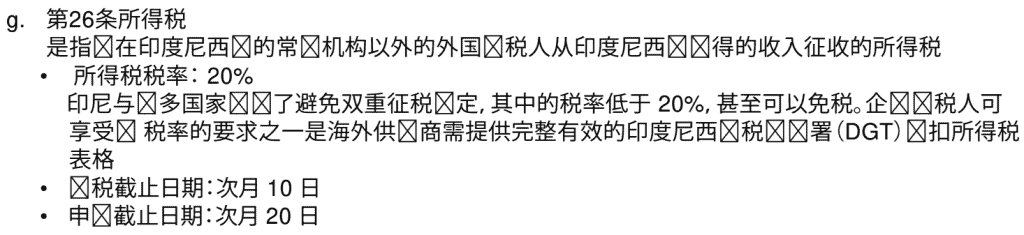

f. 条所得税

是指一种分期缴纳的税款,即《企业所得税申报表》的应纳税额减去已征收的所得税和在境外

已缴 或 应缴的所得税(可能涉及抵免)。分期纳税的截止日期为次月15 日。

增值税(PPN)

增值税是指对应税商品(BKP)和/或应税服务(JKP)交付项目征收11%的税款,该税率自 2022 年

4 月起生效。增值税的纳税截止日期和申报截止日期均为次月月末。

企业纳税人营业额超过48亿印尼盾并提供应税商品和/或应税服务的,必须具有一般纳税人资质

(PKP),并且按照税收法规承担开具税票、收取增值税应纳税额并累计应计增值税的义务。

纳税人可在纳税期间内将销项税和进项税进行抵扣以计算应计增值税。销项税是企业纳税人交付 应

税商品和/或应税服务时收取的增值税。进项税是企业纳税人购买应税商品和/或应税服务时向供应商

支付的增值税。进项税与同一纳税期间的销项税可进行抵扣但是尚未抵扣的,可在下一纳税期间进行

抵扣,但不得晚于税票开具所属纳税期间结束后的3个纳税期间。