建筑服务是支持国家或私人设施及基础设施开发的

重要服务,在促进国家的经济和社会发展方面扮演

者重要作用。为优化建筑企业营商环境,有必要制

定有利于建筑业发展的税收管理政策。

不久前,印度尼西亚政府发布了关于建筑服务收入

所得税的最新规定,该规定在2022年第9号政府条例

(PP)中进行了说明,该条例是对2008年第51号PP政

策的第二次修订。第二修正案对关税变化和建筑服

务业新增的最终所得税做了规定,该规定自 2022年

2月 21日颁布之日起一直有效。

在该法规中,建筑服务的分类和范围以及最终所得

税税率也做了调整。建筑服务最终所得税规定的执

行情况将在 2022 年第 9 号 PP 发布之日起三个财政

年度后进行评估。 此外,根据评估结果,建筑服务

业务的收入可根据所得税法第十七条的一般规定缴

纳所得税。

在本条中,建筑服务的分类和范围发生了变化,最终所得税税率也发生了变化。 建筑服务业务最终所得

税规定的执行情况将在 PP 编号之日起三个财政年度后评估。 1. PP No. 的签发 2022 年第 9 号。

此外,根据评估结果,从事建筑服务业务的收入,可以按照所得税法第十七条的一般规定缴纳所得税。

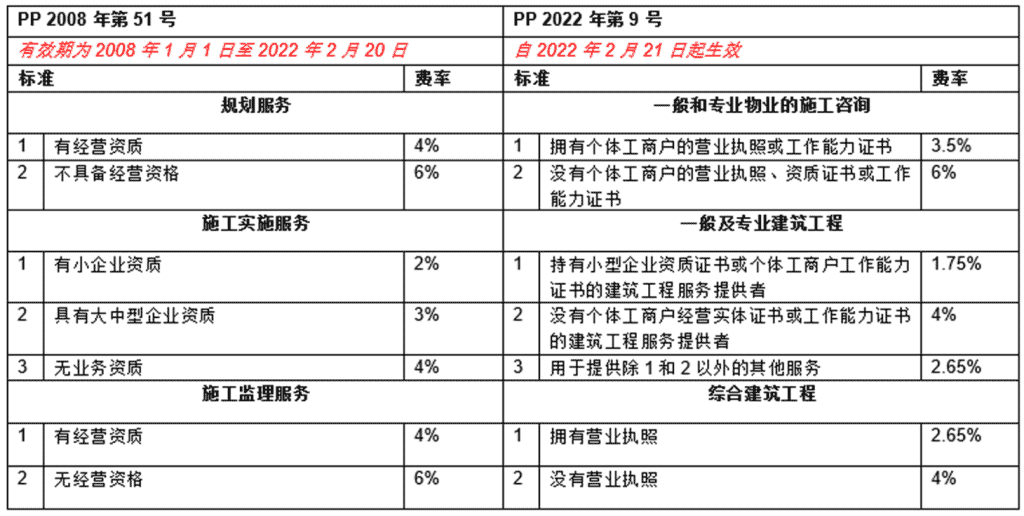

以下是根据 2008 年第 51 号和 2022 年第 9 号 PP 的分类、建筑服务范围和最终所得税税率变化的比较:

上表中的“营业执照”是对建筑服务经营能力分类和资格认定的证明,包括外国建筑服务能力均等化结果

,由以下机构/人员发布:

a)由公共工程和公共住房部认可的商业实体协会设立的商业实体认证机构,并由建筑服务发展

机构备案;

b)经部长认可的在能源和矿产资源部门执行政府事务的商业实体认证机构; 或者

c)负责能源和矿产资源领域政府事务的部长。

此外,个体工商户的《工作能力证书》是专业认证机构出具并经建设服务发展机构备案的建筑工人能

力认可证明