参与自愿披露计划 (PPS) 的截止日期为2022年6月30日,该计

划又名第二阶段税务特赦。该计划参考 2021 年第 7 号法律《

税收法规协调法》(“ UU HPP”),于2022年1月1日开始。

《税收法规协调法》于 2021 年 10 月 29 日通过。印度尼西亚

税务机关为纳税人提供了披露尚未披露的国内外资产的机会,

旨在提高纳税人的合规性并鼓励印度尼西亚经济增长。

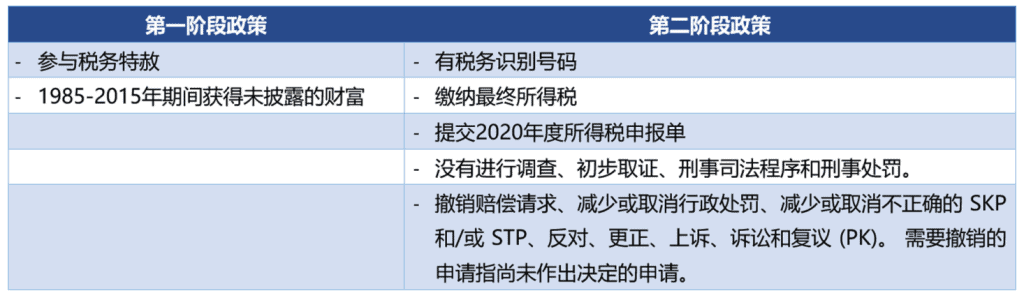

PPS 的实施包括两个政策方案,其中第一阶段政策针对参加过以

往税收特赦,但在1985-2015 年仍有未披露资产的纳税人。同

时,第二阶段政策适用于未披露2016 – 2020 年获得资产的个人

纳税人。财政部 2021 年 12 月 23 日第 196/PMK.03/2021 号条

例对PPS 的实施程序加以规定。

自愿披露计划 (PPS) 条款

以下是遵循 PPS 第一阶段和第二阶段政策的具体要求:

参与 PPS 的纳税人可获得多项便利,包括免于行政处罚,已披露的财产数据不能用作对纳税人进行调查和/或刑事起诉

的依据等。

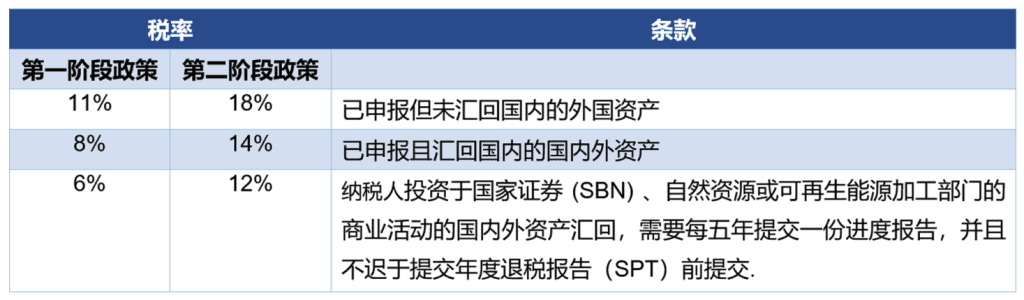

PPS税率

纳税人披露的资产将支付最终所得税,该所得税通过税率乘以税基计算得出。 以下是第一阶段和第二阶段政策的税率

资产披露通知

PPS 参与者可以使用SPPH披露其资产。 SPPH 对每个阶段的政策有两种不同的格式,可以通过税务总局 (DGT) 的网站

以电子方式提交。 2021 年 PMK 第 196 号附件中列出了填写 SPPH 的规定。

如果 SPPH 的书写、计算、更改税率和其他条件发生错误,纳税人仍然可以更正,并且不限制更正次数。 同时,对于希

望撤销SPPH的纳税人,纳税人可以更正SPPH并在资产、债务和净资产栏中填写零值。

提交 SPPH 并满足所有要求后,DGT 将颁发证书 (SKet),证明纳税人已披露资产。长久以来,信永中和印尼度西亚一直

在协助个人客户参与 PPS计划,以支持印度尼西亚政府的相关项目。