Peraturan ini bertujuan memberikan insentif baik fiskal maupun non-fiskal untuk mendorong masyarakat pelaku usaha berpartisipasi dalam pembangunan dan pengembangan IKN. Insentif fiskal diberikan salah satunya dalam bentuk insentif perpajakan, sedangkan insentif non-fiskal diberikan dalam bentuk kemudahan perizinan.

Latar belakang PMK ini adalah untuk memenuhi pertumbuhan target ekonomi 2045 yang lebih inklusif dan merata melalui akselerasi pembangunan Kawasan Timur Indonesia.

1. Fasilitas yang diberikan di Ibu Kota Nusantara dan Daerah Mitra meliputi:

Pajak Penghasilan

Fasilitas Pajak Penghasilan yang diberikan di Ibu Kota Nusantara berupa fasilitas:

- Pengurangan Pajak Penghasilan badan bagi Wajib Pajak badan dalam negeri;

- Pajak Penghasilan atas kegiatan sektor keuangan di Financial Center;

- Pengurangan Pajak Penghasilan badan atas pendirian dan/atau pemindahan kantor pusat dan/atau kantor regional;

- Pengurangan Penghasilan Bruto atas penyelenggaraan kegiatan praktik kerja, pemagangan, dan/atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu;

- Pengurangan Penghasilan Bruto atas kegiatan Penelitian dan Pengembangan tertentu;

- Pengurangan Penghasilan Bruto atas sumbangan dan/atau biaya pembangunan fasilitas umum, fasilitas sosial, dan/atau fasilitas lainnya yang bersifat nirlaba;

- Pajak Penghasilan Pasal 21 ditanggung Pemerintah dan bersifat final;

- Pajak Penghasilan final 0% (nol persen) atas penghasilan dari peredaran bruto usaha tertentu pada usaha mikro, kecil, dan menengah; dan

- Pengurangan Pajak Penghasilan atas pengalihan hak atas tanah dan/atau bangunan.

Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah;

Fasilitas Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah yang diberikan di Ibu Kota Nusantara berupa kemudahan perpajakan:

- Pajak Pertambahan Nilai tidak dipungut; dan

- Pengecualian Pajak Penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak.

Kepabeanan

Fasilitas kepabeanan berupa pengaturan kepabeanan meliputi:

- Pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk Kepentingan Umum di wilayah Ibu Kota Nusantara dan Daerah Mitra;

- Pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang modal untuk Pembangunan dan Pengembangan Industri di wilayah Ibu Kota Nusantara dan Daerah Mitra; dan

- Pembebasan Bea Masuk atas impor barang dan bahan untuk Pembangunan dan Pengembangan Industri di wilayah Ibu Kota Nusantara dan/atau Daerah Mitra.

2. Wajib Pajak yang melakukan Penanaman Modal di:

a. Ibu Kota Nusantara

Wajib Pajak diberikan fasilitas pengurangan Pajak Penghasilan badan berupa:

- Fasilitas pengurangan Pajak Penghasilan badan diberikan sebesar 100% (seratus persen) dari jumlah Pajak Penghasilan badan yang terutang.

- Fasilitas pengurangan Pajak Penghasilan badan mulai dimanfaatkan sejak Tahun Pajak Saat Mulai Beroperasi Komersial.

Untuk memperoleh fasilitas pengurangan Pajak Penghasilan badan, Wajib Pajak harus memenuhi kriteria:

- Merupakan Wajib Pajak badan dalam negeri;

- Melakukan kegiatan usaha melalui kantor pusat dan/atau unit usaha yang berada di Ibu Kota Nusantara dan/atau Daerah Mitra;

- Berstatus sebagai badan hukum Indonesia;

- Melakukan Penanaman Modal dengan nilai paling sedikit Rp10.000.000.000,00 (sepuluh miliar rupiah); dan

- Melakukan Penanaman Modal:

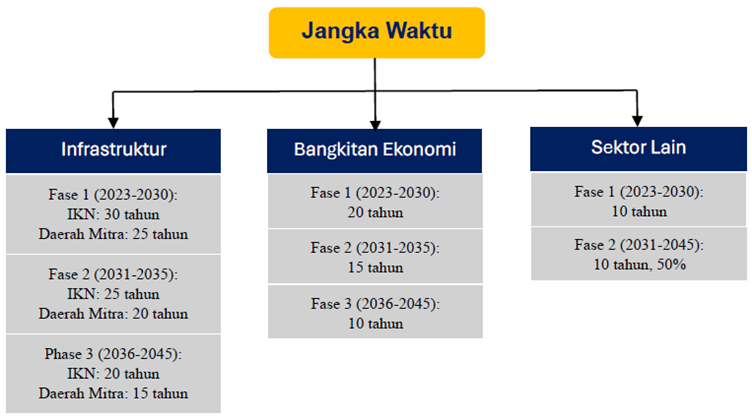

- Di bidang usaha yang memiliki nilai strategis meliputi infrastruktur dan layanan umum, bangkitan ekonomi; dan bidang usaha lainnya untuk mempercepat pembangunan dan pengembangan Ibu Kota Nusantara

- Di bidang usaha infrastruktur dan layanan umum di Daerah Mitra.

b. Daerah Mitra

Daerah Mitra adalah Kawasan tertentu di Pulau Kalimantan yang dibentuk untuk Pembangunan dan pengembangan superhub ekonomi Ibu Kota Nusantara yang bekerja sama dengan Otorita IKN dan ditetapkan melalui Keputusan Kepala Otoritas. Fasilitas Pajak yang diberikan di Daerah Mitra berupa :

- Fasilitas pengurangan Pajak Penghasilan badan bagi Wajib Pajak badan dalam negeri.

- Fasilitas Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah yang diberikan di Daerah Mitra berupa kemudahan perpajakan Pajak Pertambahan Nilai tidak dipungut.

- Fasilitas kepabeanan berupa pengaturan kepabeanan meliputi:

- Pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk Kepentingan Umum di wilayah Ibu Kota Nusantara dan Daerah Mitra;

- Pembebasan Bea Masuk dan Fasilitas PDRI atas impor barang modal untuk Pembangunan dan Pengembangan Industri di wilayah Ibu Kota Nusantara dan Daerah Mitra; dan

- Pembebasan Bea Masuk atas impor barang dan bahan untuk Pembangunan dan Pengembangan Industri di wilayah Ibu Kota Nusantara dan/atau Daerah Mitra.

3. Wajib Pajak dalam negeri yang memberikan sumbangan dan/atau biaya pembangunan fasilitas umum, fasilitas sosial, dan/atau fasilitas lainnya yang bersifat nirlaba di wilayah Ibu Kota Nusantara diberikan fasilitas pengurangan Penghasilan Bruto paling tinggi 200% (dua ratus persen) dari jumlah sumbangan dan/atau biaya yang dikeluarkan untuk pembangunan fasilitas umum, fasilitas sosial, dan/atau fasilitas lainnya yang bersifat nirlaba meliputi:

- Pengurangan Penghasilan Bruto sebesar 100% (seratus persen) dari jumlah sumbangan dan/atau biaya yang diberikan; dan

- Tambahan pengurangan Penghasilan Bruto paling tinggi 100% (seratus persen) dari jumlah sumbangan dan/atau biaya yang diberikan.

4. Financial Center

Pusat Keuangan atau Financial Center adalah area yang ditetapkan sebagai konsentrasi layanan jasa keuangan serta pusat pengembangan teknologi dan layanan pendukung bidang jasa keuangan.

Fasilitas yang diberikan di Financial Center meliputi fasilitas Pajak Penghasilan atas kegiatan sektor keuangan di Financial Center berupa:

- Pengurangan Pajak Penghasilan badan bagi Wajib Pajak badan yang melakukan kegiatan usaha sektor keuangan di Financial Center di Ibu Kota Nusantara; dan

- Fasilitas pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan atas penghasilan yang berasal dari investasi pada Financial Center di Ibu Kota Nusantara yang diterima atau diperoleh subjek pajak luar negeri.

Fasilitas pengurangan Pajak Penghasilan badan diberikan dari jumlah Pajak Penghasilan badan yang terutang atas bagian tertentu dari penghasilan sebesar:

- 100% (seratus persen); dan/atau

- 85% (delapan puluh lima persen)

Fasilitas pengurangan Pajak Penghasilan badan diberikan selama:

- 25 (dua puluh lima) Tahun Pajak, untuk Penanaman Modal yang dilakukan sejak tahun 2023 sampai dengan tahun 2035; dan

- 20 (dua puluh) Tahun Pajak, untuk Penanaman Modal yang dilakukan sejak tahun 2036 sampai dengan tahun 2045.

5. Pendirian dan/atau Pemindahan Kantor Pusat dan/atau Kantor Regional

Fasilitas yang diberikan bagi yang melakukan pendirian dan/atau Pemindahan Kantor Pusat dan/atau Kantor Regional ke Ibu Kota Nusantara diberikan fasilitas pengurangan Pajak Penghasilan badan.

Fasilitas pengurangan Pajak Penghasilan badan diberikan sebesar 100% (seratus persen) dari jumlah Pajak Penghasilan badan yang terutang selama 10 (sepuluh) Tahun Pajak. Setelah jangka waktu pemberian pengurangan Pajak Penghasilan badan berakhir, fasilitas pengurangan Pajak Penghasilan badan diberikan sebesar 50% (lima puluh persen) dari jumlah Pajak Penghasilan badan yang terutang selama 10 (sepuluh) Tahun Pajak berikutnya.

6. Superdeduction Vokasi dan Research & Development (R&D)

a. Vokasi

Wajib Pajak yang menyelenggarakan dan/atau mengikutsertakan sumber daya manusia pada kegiatan pendidikan dan/atau pelatihan di Ibu Kota Nusantara untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu diberikan fasilitas meliputi fasilitas pengurangan Penghasilan Bruto diberikan paling tinggi 250% (dua ratus lima puluh persen) dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran.

Pengurangan Penghasilan Bruto paling tinggi 250% (dua ratus lima puluh persen) meliputi:

- Pengurangan Penghasilan Bruto sebesar 100% (seratus persen) dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran; dan

- Tambahan pengurangan Penghasilan Bruto sebesar paling tinggi 150% (seratus lima puluh persen) dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembelajaran.

b. Research & Development (R&D)

Wajib Pajak badan dalam negeri yang mempunyai tempat kedudukan dan/atau tempat kegiatan usaha yang melakukan kegiatan Penelitian dan Pengembangan tertentu di Ibu Kota Nusantara, diberikan fasilitas meliputi fasilitas pengurangan Penghasilan Bruto diberikan paling tinggi 350% (tiga ratus lima puluh persen) dari jumlah biaya yang dikeluarkan untuk kegiatan Penelitian dan Pengembangan tertentu yang dibebankan dalam jangka waktu tertentu.

Pengurangan Penghasilan Bruto paling tinggi 350% (tiga ratus lima puluh persen) meliputi:

- Pengurangan Penghasilan Bruto sebesar 100% (seratus persen) dari jumlah biaya yang dikeluarkan untuk kegiatan Penelitian dan Pengembangan; dan

- Tambahan pengurangan Penghasilan Bruto paling tinggi 250% (dua ratus lima puluh persen) dari akumulasi biaya yang dikeluarkan untuk kegiatan Penelitian dan Pengembangan tertentu dalam jangka waktu tertentu.

7. Pajak Penghasilan Pasal 21 Ditanggung Pemerintah dan Bersifat Final

Pajak Penghasilan Pasal 21 atas penghasilan yang diterima Pegawai tertentu diberikan fasilitas berupa Pajak Penghasilan ditanggung Pemerintah dan bersifat final.

Pegawai tertentu berupa Pegawai Tetap dan Pegawai Tidak Tetap merupakan Pegawai yang:

- Menerima atau memperoleh penghasilan dari Pemberi Kerja tertentu;

- Bertempat tinggal di wilayah Ibu Kota Nusantara; dan

- Memiliki Nomor Pokok Wajib Pajak yang terdaftar di kantor pelayanan pajak yang wilayah kerjanya meliputi wilayah Ibu Kota Nusantara.

8. Pajak Penghasilan Final 0% (Nol Persen) atas Penghasilan dari Peredaran Bruto Usaha Tertentu pada Usaha Mikro, Kecil, dan Menengah

Wajib Pajak dalam negeri tidak termasuk bentuk usaha tetap yang melakukan Penanaman Modal di Ibu Kota Nusantara dengan nilai kurang dari Rp10.000.000.000,00 (sepuluh miliar rupiah) dan memenuhi persyaratan tertentu dapat dikenai Pajak Penghasilan yang bersifat final dengan tarif sebesar 0% (nol persen) dalam jangka waktu tertentu.

Pajak Penghasilan yang bersifat final berlaku sejak tanggal persetujuan pemberian fasilitas sampai dengan tahun 2035.

Peraturan ini diundangkan pada tanggal 16 Mei 2024.

Pendampingan jasa perpajakan dapat menghubungi:

Rani Widianti

T. (+6221) 2222-0200

E. rani.widianti@shinewing.id

Alvina Octavia

T. (+6221) 2222-0200

E. alvina.oktavia@shinewing.id