ABSTRAK

Pemantauan kepatuhan dalam penyelenggaraan sistem administrasi perpajakan di Indonesia dilakukan melalui tiga sistem pemungutan pajak: Self-Assessment, Official Assessment, dan Withholding Assessment. Dalam sistem Self-Assessment, Wajib Pajak secara mandiri menghitung, membayar, dan melaporkan pajaknya, sementara otoritas pajak berperan dalam pengawasan dan pemeriksaan. Pemeriksaan Pajak menjadi alat utama untuk menguji kepatuhan, dengan tujuan seperti restitusi, keterlambatan laporan, dan pemenuhan regulasi perpajakan. Alur pemeriksaan meliputi penerbitan surat perintah, peminjaman data, hingga penerbitan Surat Ketetapan Pajak. Konsultan pajak berperan dalam membantu Wajib Pajak selama proses pemeriksaan agar sesuai dengan peraturan yang berlaku.

Indonesia mengimplementasikan tiga jenis sistem pemungutan pajak, yaitu Self-Assessment System, Official Assessment System, dan Withholding Assessment System. Perpajakan yang menganut Self-Assessment System adalah Pajak Penghasilan (PPh) Pasal 17, PPh Pasal 28, PPh Pasal 29, PPh Pasal 31e, dan PPh Pasal 25. Untuk yang menggunakan Official Assessment System adalah Pajak Bumi Bangunan (PBB) dan jenis pajak daerah lain. Sedangkan yang menggunakan Withholding Assessment System adalah PPh Pasal 15, PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Final Pasal 4 ayat (2), dan Pajak Pertambahan Nilai (PPN).

Self-Assessment System artinya penentuan jumlah pajak terutang dilakukan secara mandiri oleh Wajib Pajak. Aktivitas administrasi perpajakan seperti menghitung, membayar, hingga melaporkan pembayaran pajak tersebut dilakukan secara aktif oleh Wajib Pajak. Wajib Pajak tersebut akan datang ke Kantor Pelayanan Pajak (KPP) atau secara bertanggung jawab menginput melalui Core Tax Administration System (CTAS) yang diterapkan per 1 Januari 2025.

Dengan peran aktif dari para Wajib Pajak, maka fungsi dari pemungut pajak hanyalah mengawasi, memeriksa, dan memantau kepatuhan atas penyelenggaraan sistem administrasi perpajakan yang dieksekusi oleh para pembayar pajak. Peran pengawasan atas kepatuhan perpajakan itu menjadi sangat penting, mengingat kelemahan pada sistem ini adalah kepercayaan penuh pada Wajib Pajak. Tidak jarang Wajib Pajak akan membayar pajak lebih kecil dari yang seharusnya. Salah satu cara yang paling sering diterapkan dalam pemantauan kepatuhan atas penyelenggaraan sistem administrasi perpajakan adalah Pemeriksaan Pajak.

Berdasarkan Pasal 1 Peraturan Pemerintah Nomor 50 Tahun 2022, Pemeriksaan merupakan rangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar Pemeriksaan. Pemeriksaan Pajak memiliki tujuan, antara lain untuk menguji kepatuhan pemenuhan kewajiban perpajakan, yang meliputi:

- Restitusi pajak dalam hal SPT Lebih Bayar, termasuk pengembalian pendahuluan;

- SPT dalam kondisi rugi;

- SPT terlambat dilaporkan yang telah melebihi jangka waktu Surat Teguran;

- Tindak lanjut dari SP2DK yang tidak terselesaikan;

- Wajib Pajak melakukan penggabungan, peleburan, pemekaran, penutupan/likuidasi, pembubaran; dan

- Wajib Pajak ingin meninggalkan Indonesia untuk selama-lamanya.

Sedangkan tujuan lain pemeriksaan pajak dalam rangka melaksanakan ketentuan peraturan perundang-undangan di bidang perpajakan, yang meliputi:

- Penghapusan NPWP;

- Pemberian NPWP secara jabatan;

- Pengkuhan Pengusaha Kena Pajak (PKP) secara jabatan;

- Pencabutan PKP;

- Penentuan Wajib Pajak di daerah terpencil;

- Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian terkait dengan pemberian fasilitas perpajakan;

- Pemenuhan permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda (P3B);

- Pencocokan data dan/atau alat keterangan;

- Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai (PPN);

- Pengumpulan data dalam hal penyusunan norma penghitungan penghasilan neto; dan

- Tindak lanjut pencocokan data dan/atau alat keterangan.

Jenis pemeriksaan pajak dibagi menjadi dua, yaitu Pemeriksaan Lapangan dan Pemeriksaan Kantor. Pemeriksaan Lapangan adalah pemeriksaan yang dilaksanakan pada lokasi tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak. Pemeriksaan Kantor adalah pemeriksaan yang dilakukan terhadap Wajib Pajak di kantor Unit Pelaksana Pemeriksaan Pajak yang meliputi satu jenis Pajak tertentu pada tahun berjalan dan atau tahun-tahun sebelumnya yang dilaksanakan dengan pemeriksaan sederhana.

| Jenis Pemeriksaan | Tujuan Pemeriksaan | |

| Pemeriksaan Pengujian Kepatuhan | Pemeriksaan Tujuan Lain | |

| Pemeriksaan Kantor | 4 bulan + perpanjangan maksimal 2 bulan* | 14 hari |

| Pemeriksaan Lapangan | 6 bulan + perpanjangan maksimal 2 bulan* | 4 bulan |

*) Kecuali Pemeriksaan Kantor atas data konkret tidak dapat diperpanjang

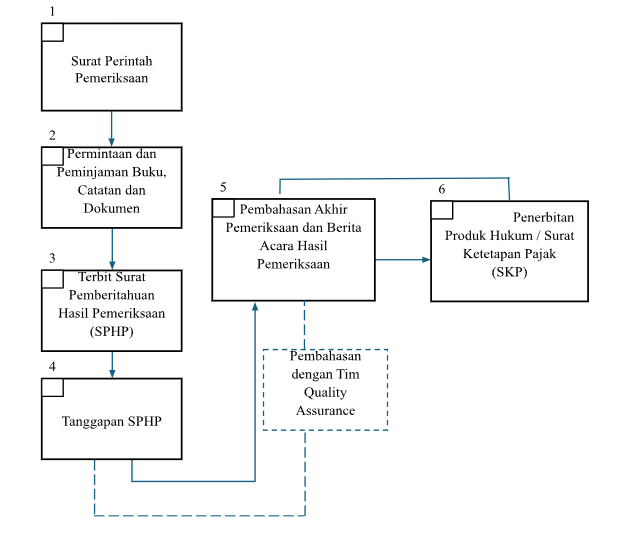

Alur Pemeriksaan Pajak di Indonesia:

- Surat Perintah Pemeriksaan

Berdasarkan Pasal 11 PMK No. 184/PMK.03/2015 yang merupakan perubahan dari PMK No. 17/PMK.03/2013 menyatakan bahwa Pemeriksa Pajak diharuskan untuk menyampaikan Surat Pemberitahuan Pemeriksaan Lapangan kepada Wajib Pajak dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Lapangan atau Surat Panggilan Dalam Rangka Pemeriksaan Kantor kepada Wajib Pajak dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Kantor.

- Permintaan dan Peminjaman data/dokumen

Pemeriksa Pajak memiliki wewenang untuk melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak dan mengakses data yang dikelola secara elektronik, sesuai dengan dalam Pasal 12 ayat (1) pada PMK yang sama.

- Surat Pemberitahuan Hasil Pemeriksaan (SPHP)

SPHP merupakan surat yang berisi temuan hasil pemeriksaan tentang temuan Pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara dari jumlah pokok pajak terutang dan perhitungan sementara dari sanksi administrasi. Pemeriksa Pajak wajib menerbitkan SPHP dan menyerahkannya kepada Wajib Pajak untuk dapat ditanggapi oleh Wajib Pajak.

- Tanggapan SPHP

Wajib Pajak yang telah menerima SPHP dapat memberikan tanggapan kepada Pemeriksa Pajak dalam jangka waktu 7 hari. Dalam hal Wajib Pajak membutuhkan tambahan waktu untuk menyampaikan tanggapan tersebut, Wajib Pajak dapat memberikan permohonan kepada kantor pajak. Apabila tim Pemeriksa Pajak menyetujui tambahan waktu untuk tanggapan tersebut maka Wajib Pajak akan mendapat 3 hari tambahan untuk menanggapi SPHP tersebut.

- Pembahasan Akhir Pemeriksaan dan Berita Acara Hasil Pemeriksaan

Menurut Pasal 1 no 16 PMK 184/PMK.03/2015 yang merupakan perubahan dari PMK No17/PMK.03/2013 bahwa Pembahasan Akhir Hasil Pemeriksaan adalah pembahasan antara Wajib Pajak dan Pemeriksa Pajak atas temuan Pemeriksaan yang hasilnya dituangkan dalam risalah pembahasan dan berita acara pembahasan akhir hasil Pemeriksaan yang ditandatangani oleh kedua belah pihak dan berisi koreksi pokok pajak terutang baik yang disetujui maupun yang tidak disetujui dan perhitungan sanksi administrasi.

Lebih lanjut, Wajib Pajak dapat mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance (QA) 3 hari setelah risalah pemeriksaan ditandatangani oleh Wajib Pajak, dalam hal Wajib Pajak memiliki ketidaksepakatan dengan hasil pemeriksaan. Pembahasan dengan Tim QA terbatas pada dasar hukum koreksi yang belum disepakati.

Setelah Wajib Pajak dengan Pemeriksa Pajak melakukan pembahasan akhir dari pemeriksaan. Pemeriksa Pajak akan buatkan hasil pembahasan atas pemeriksaan yang dituangkan dalam Berita Acara Pembahasan Akhir yang ditandatangani oleh kedua belah pihak dan berisi koreksi pokok pajak terutang baik yang disetujui maupun yang tidak disetujui dan perhitungan sanksi administrasi. Untuk Pembahasan Akhir, Wajib Pajak wajib hadir dalam Pembahasan Akhir Hasil Pemeriksaan dimana telah diatur dalam Pasal 43 PMK terkait.

- Penerbitan Produk Hukum / Surat Ketetapan Pajak (SKP)

Setelah penandatanganan Berita Acara oleh Tim Pemeriksa Pajak dan Wajib Pajak, maka output-nya diterbitkan Produk Hukum berupa Surat Ketetapan Pajak (SKP). Hal ini sesuai dengan risalah pembahasan dan pernyataan persetujuan hasil Pemeriksaan serta Berita Acara Pembahasan Akhir Hasil Pemeriksaan yang dilampiri dengan ikhtisar hasil pembahasan akhir, yang ditandatangani oleh Tim Pemeriksa Pajak dan Wajib Pajak, wakil, atau kuasa dari Wajib Pajak.

Peran Konsultan Pajak dalam Pemeriksaan

Konsultan pajak adalah pihak yang memiliki izin praktik konsultan pajak dengan peranan memberikan jasa konsultasi perpajakan kepada Wajib Pajak dalam rangka pemenuhan kewajiban perpajakan dan memperoleh hak Wajib Pajak sesuai dengan undang-undang yang berlaku. Dalam proses pemeriksaan pajak, konsultan pajak terdaftar dapat menjadi kuasa untuk mewakili Wajib Pajak dalam berinteraksi dengan Pemeriksa Pajak, memberikan keterangan dan/atau tanggapan, serta menjembatani argumen Wajib Pajak dan Pemeriksa Pajak dalam proses pemeriksaan pajak.

Selain itu, konsultan pajak juga berperan untuk membantu Wajib Pajak dalam menyusun data-data yang diperlukan oleh Pemeriksa Pajak dalam bentuk buku, catatan dan dokumen, serta membantu mempertemukan titik tengah antara Wajib Pajak dengan Pemeriksa Pajak, sehingga proses pemeriksaan dapat berjalan dengan lancar sesuai dengan peraturan pajak yang berlaku. Setiap tahun konsultan pajak dari SW Indonesia membantu klien untuk pendampingan dalam proses pemeriksaan pajak. Baik mendampingi dalam pemeriksaan pajak untuk kepentingan restitusi, maupun pemeriksaan pajak dalam rangka pemantauan kepatuhan atas penyelenggaraan sistem administrasi perpajakan.