Produksi minyak mentah Indonesia mengalami penurunan selama dekade terakhir ini, disebabkan oleh penurunan alami produksi minyak bumi dari tambang-tambang minyak, ditambah dengan laju penggantian cadangan yang lebih lambat dan penurunan eksplorasi serta investasi. Mengingat minimnya penemuan minyak signifikan di Indonesia Barat selama sepuluh tahun terakhir, Indonesia terus bergantung pada tambang minyak di daerah tersebut yang sekarang mengalami penurunan produksi. Pemerintah Indonesia telah menetapkan target agar negara ini mencapai produksi sebesar satu juta barel minyak per hari (bopd) dan produksi gas sebanyak 12 miliar kubik per hari (Bscfd) pada tahun 2030. Target ini sangat menantang bagi industri hulu minyak dan gas Indonesia yang perlu melakukan upaya ekstra untuk menarik minat investor dan memperluas upaya eksplorasi guna meningkatkan cadangan minyak dan gas. Berdasarkan publikasi dari SKK Migas, produksi minyak harian rata-rata pada tahun 2022 adalah 612.300 BOPD. Angka ini berada di bawah target yang ditetapkan untuk tahun 2022 dan juga lebih rendah dibandingkan dengan produksi minyak aktual pada tahun 2021. Sementara target produksi minyak untuk tahun 2023 adalah 660.000 BOPD. Produksi gas harian pada tahun 2022 adalah 5,35 Bscfd. Angka tersebut berada di bawah target tahun 2022 dan juga di bawah produksi gas aktual pada tahun 2021. Target produksi gas untuk tahun 2023 adalah 6,16 Bscfd.

Pada tahun 2022, terdapat 128 cekungan reservoir minyak dan gas bumi yang terletak di Indonesia. Terdapat 68 cekungan yang belum dieksplorasi, sementara 20 cekungan telah memasuki fase produksi dan 8 cekungan telah dibor dan berada dalam tahap penilaian.

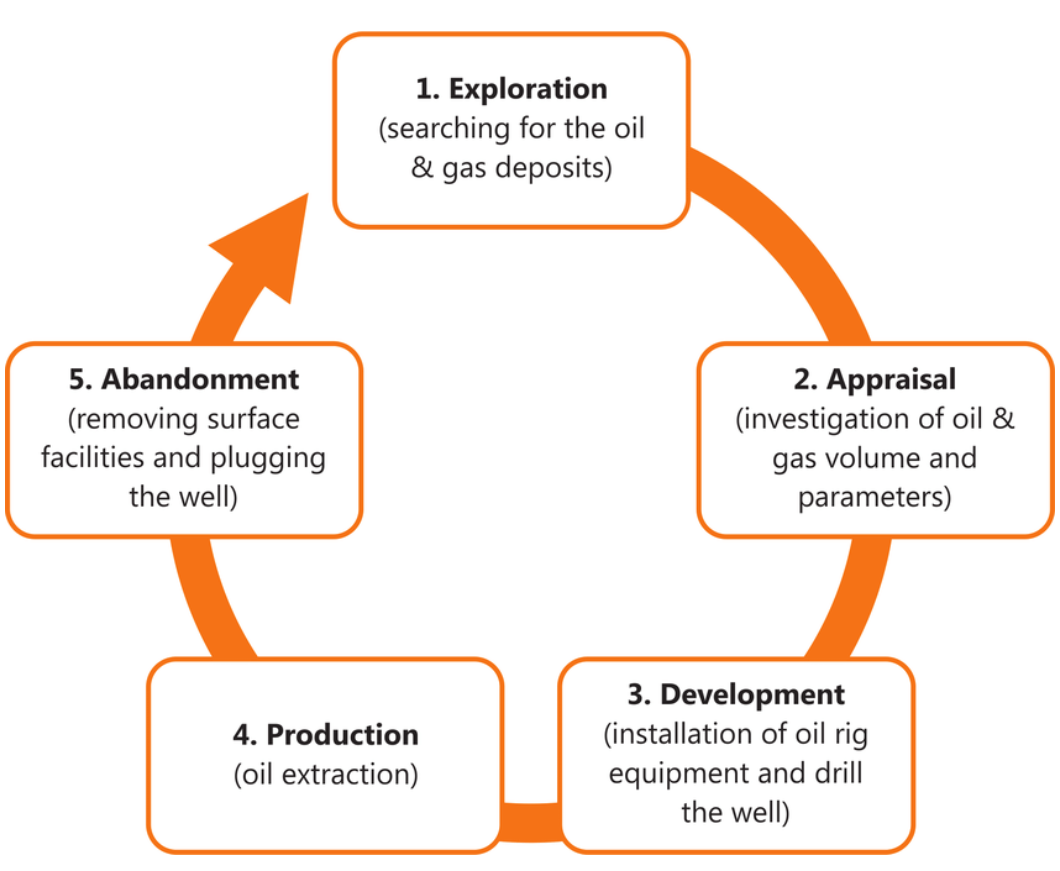

Siklus Industri Hulu Minyak dan Gas Bumi

Beberapa syarat dan ketentuan yang perlu diperhitungkan saat menilai Kontrak Bagi Hasil Produksi Indonesia (“PSC”):

- Fase eksplorasi berlangsung selama enam (6) tahun dan dapat diperpanjang sekali maksimal selama empat (4) tahun.

- Jika minyak dan/atau gas komersial ditemukan, kontrak dapat diperpanjang hingga 30 tahun.

- FTP (First Tranches Petroleum) adalah persentase tertentu yang harus dikurangkan dari produksi kotor sebelum pemulihan biaya (hanya berlaku dalam PSC pemulihan biaya). Ini akan dibagi antara Pemerintah dan Kontraktor.

- Setelah persetujuan Rencana Pengembangan Pertama (“POD”) oleh pemerintah, Kontraktor wajib menawarkan sepuluh persen (10%) Minat Berpartisipasi kepada Perusahaan Milik Pemerintah Daerah (LGOC) yang ditunjuk oleh Pemerintah Daerah di dalam batas administratif Wilayah Kontrak.

- Pajak tidak langsung akan diperlakukan sebagai biaya. Alaminya, mungkin ada fasilitas pajak yang dapat diterapkan.

- Kewajiban Pasar Dalam Negeri (“DMO”), kewajiban untuk memasok pasar lokal dari bagian kontraktor.

- Beberapa insentif tersedia untuk perusahaan minyak dan gas, termasuk kredit investasi, penundaan biaya yang belum terbayar dari tahun sebelumnya (hanya berlaku untuk PSC pemulihan biaya), dan pembebasan dari pajak dan bea impor pada peralatan dan aset tertentu.

Indonesia saat ini menerapkan dua skema kontrak: pemulihan biaya dan PSC pembagian bruto, masing-masing dengan keunggulannya sendiri, menawarkan fleksibilitas dalam pemilihan kontrak.

Kontrak Pembagian Hasil PSC*

- Pemisahan keuntungan tetap pada awal kontrak, pemisahan ini biasanya bervariasi untuk setiap area;

- FTP (First Tranches Petroleum) dikurangkan setelah produksi kotor dan dibagi antara kontraktor dan pemerintah.

- Biaya operasional dikurangkan setelah FTP.

- Program kerja dan izin anggaran diperlukan.

- Fasilitas pajak termasuk pengurangan pajak tanah dan bangunan, pembebasan PPN selama periode eksplorasi dan bea masuk.

- Insentif lainnya mencakup kredit investasi, pembebasan biaya DMO dan penurunan depresiasi yang dipercepat.

Kontrak Pembagian Bruto PSC*

- Pemisahan dasar pada awal kontrak untuk minyak adalah 43% dan untuk gas adalah 48% (sebelum pajak).

- Pada POD (Plan of Development) tambahan, pemisahan variabel akan diberikan kepada kontraktor berdasarkan kondisi aktual, termasuk status area kerja, lokasi lapangan, kedalaman reservoir, ketersediaan fasilitas pendukung, jenis reservoir, kandungan CO2 & H2S, gravitasi API HC, konten lokal, fase produksi, harga minyak dan gas, serta produksi kumulatif.

- Biaya operasional termasuk dalam pemisahan kontraktor.

- Tidak diperlukan izin anggaran.

- Proses pengadaan sendiri diterapkan.

- Insentif pajak mencakup pengurangan pajak tanah dan bangunan, pembebasan PPN selama periode eksplorasi dan bea masuk.

- Insentif lainnya ditentukan berdasarkan faktor-faktor ekonomi.

*sumber: Kementerian Energi dan Sumber Daya Mineral Indonesia

Keunikan Akuntansi untuk Perusahaan Minyak dan Gas Hulu

Industri minyak dan gas bumi memiliki beberapa aspek yang unik dalam hal akuntansi. Aspek-aspek ini meliputi, namun tidak terbatas pada:

- Cadangan dan Sumber Daya: Cadangan, meskipun tidak muncul langsung di neraca perusahaan minyak, memainkan peran penting dalam berbagai aplikasi akuntansi. Ini mencakup depresiasi, penilaian penurunan nilai, penyediaan untuk pembuangan fasilitas, dan alokasi harga beli untuk penggabungan bisnis. Kategori cadangan dengan probabilitas tertinggi dikenal sebagai cadangan terbukti, lalu ada cadangan kemungkinan (biasanya 50:50), dan di kategori terendah, namun masih layak, bisa disebut cadangan mungkin atau cadangan kontingen. Untuk metode depresiasi, deplesi dan amortisasi (DD&A), IFRS/PSAK tidak menentukan dasar perhitungan Unit Produksi (UOP). Banyak entitas menggunakan cadangan terbukti yang sudah dikembangkan, sementara yang lain menggunakan total terbukti atau kombinasi terbukti dan mungkin. Cadangan terbukti yang sudah dikembangkan adalah yang dapat diekstraksi tanpa pengeluaran modal tambahan. Dasar perhitungan UOP adalah pilihan kebijakan akuntansi dan harus diterapkan secara konsisten. Jika entitas tidak menggunakan cadangan terbukti yang sudah dikembangkan, maka dilakukan penyesuaian dalam perhitungan biaya amortisasi untuk memasukkan perkiraan biaya pengembangan masa depan untuk mengakses cadangan yang belum dikembangkan. Produksi perkiraan yang digunakan untuk DD&A dari aset yang tunduk pada sewa atau lisensi harus dibatasi pada produksi total yang diharapkan akan diproduksi selama jangka waktu sewa/lisensi. Perpanjangan sewa/lisensi hanya dianggap jika ada bukti mendukung perpanjangan yang mungkin dipilih oleh entitas tanpa biaya signifikan.

- Biaya Eksplorasi dan Evaluasi: Menurut PSAK 64 Eksplorasi dan Evaluasi Sumber Daya Mineral, eksplorasi dan evaluasi sumber daya mineral, termasuk biaya geologi dan geofisika, pengeboran sumur eksplorasi dan biaya terkait dengan mengevaluasi kelayakan teknis dan komersial ekstraksi minyak dan gas bumi, dimulai saat hak eksplorasi yang sah diperoleh. Biaya yang dikeluarkan sebelum memperoleh hak eksplorasi biasanya diakui sebagai biaya (expensed), kecuali jika biaya-biaya tersebut terkait dengan aset tak berwujud yang diperoleh secara terpisah, seperti pembayaran untuk opsi memperoleh hak yang sah. Biaya evaluasi mengkaji kelayakan teknis dan komersial sumber daya yang ditemukan. Perlakuan akuntansi untuk biaya eksplorasi dan evaluasi (E&E), apakah dikapitalisasi atau diakui sebagai biaya, dapat berdampak signifikan pada laporan keuangan, terutama untuk entitas yang berada dalam tahap eksplorasi tanpa aktivitas produksi.

- Properti Minyak dan Gas Bumi: Properti minyak dan gas bumi dilaporkan berdasarkan biaya, dikurangkan dengan penurunan nilai, depresiasi, dan kerugian penurunan nilai yang terakumulasi. Biaya yang terkait dengan pengeboran sumur pengembangan, sumur uji stratigrafi tipe pengembangan, platform, peralatan sumur dan fasilitas produksi terkait dikapitalisasi sebagai sumur yang belum selesai, peralatan dan fasilitas. Biaya-biaya tersebut dialihkan ke sumur dan peralatan yang terkait saat selesai, dengan banyaknya pengeluaran pengembangan memenuhi kriteria pengakuan yang diuraikan dalam PSAK 16 (Aset Tetap).

- Pengakuan Pendapatan di Hulu: Pengakuan pendapatan, terutama untuk kegiatan hulu, dapat menimbulkan isu-isu yang kompleks. Produksi seringkali terjadi dalam kemitraan usaha bersama atau melalui konsesi, dan entitas harus menganalisis fakta dan keadaan untuk menentukan kapan dan berapa banyak pendapatan yang harus diakui. Dalam banyak kemitraan usaha bersama (JV), output fisik, seperti minyak mentah, dibagi di antara mitra. Setiap mitra bertanggung jawab baik menggunakan atau menjual minyak yang diambil. Overlift (pengangkutan lebih) dan underlift (pengangkutan kurang) pada dasarnya merupakan penjualan minyak pada saat pengangkutan yang dilakukan oleh underlifter (pemungut yang kurang) kepada overlifter (pemungut yang lebih). Kriteria pengakuan pendapatan dianggap terpenuhi, dan overlift diperlakukan sebagai pembelian minyak oleh overlifter dari underlifter.

Masalah:

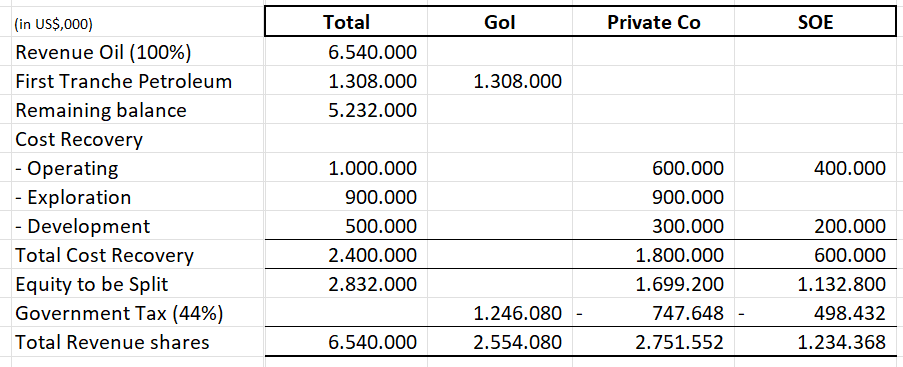

Bagaimana pendapatan dalam Kontrak Bagi Hasil Produksi (“PSA”) yang melibatkan Perusahaan Swasta sebagai Operator dengan bagian keuntungan/kepentingan berpartisipasi sebesar 60% dan Badan Usaha Milik Negara (“BUMN”) dengan kepentingan berpartisipasi sebesar 40% dibagi antara pihak/kontraktor?

Solusi:

Contoh di bawah ini menjelaskan bagaimana pendapatan dari PSA dibagi antara operator, Badan Usaha Milik Negara (BUMN), dan otoritas perpajakan. FTP pemerintah adalah sebesar 20% dari produksi, operator (Perusahaan Swasta) memiliki bagian keuntungan sebesar 60%, dan bagian BUMN adalah sebesar 40%. Biaya yang belum dipulihkan dapat dibawa ke tahun-tahun mendatang.

Komponen minyak berdasarkan prioritas adalah:

- biaya operasional (dibagi berdasarkan bagian keuntungan);

- biaya eksplorasi (seluruhnya dikeluarkan oleh operator);

- biaya pengembangan (dibagi berdasarkan persentase bagian keuntungan); dan

Asumsi:

Pendapatan Minyak $6.540.000

Biaya eksplorasi yang dikeluarkan $900.000

Biaya pengembangan yang dikeluarkan tahun ke-1 $500.000

Biaya operasional tahun ke-1 $1,000,000

FTP 20% dan Pajak Pemerintah 44%

Masalah di atas adalah contoh sederhana dari metodologi alokasi pendapatan dalam sektor produksi hulu minyak dan gas bumi, yang tidak termasuk bagian Kewajiban Pasar Dalam Negeri (“DMO”) yang biasanya diuraikan dalam Kontrak Bagi Hasil Produksi (“PSC”).

Daftar ini sama sekali tidak lengkap; berbagai tantangan lain mungkin dihadapi oleh perusahaan ketika mengelola akun mereka di sektor ini. Tantangan-tantangan ini mencakup pengakuan aset pajak tangguhan yang muncul akibat biaya yang belum dipulihkan/hilang, menilai penurunan nilai biaya eksplorasi dan pengabaian Aset Minyak dan Gas, melakukan alokasi harga beli selama penggabungan bisnis, dan menangani perlakuan akuntansi untuk berbagai kontrak antara Pemerintah Republik Indonesia (GoI) dan investor (PSC, Badan Usaha Bersama PSC, Kontrak Asisten Teknik (TAC), kontrak Unitisasi, dll), serta Perjanjian Operasi Bersama antara Kontraktor yang memerlukan penentuan antara menggunakan metode akuntansi ekuitas atau konsolidasi proporsional. Selain itu, ada kompleksitas terkait dengan pengakuan pendapatan untuk Kontrak Pembagian Bruto. Penting bagi pemilik bisnis untuk tetap up to date dengan regulasi terbaru dan praktik terbaik, memastikan kepatuhan sekaligus memaksimalkan profitabilitas bila memungkinkan.

Ringkasan:

Akuntansi perusahaan minyak dan gas menghadirkan serangkaian tantangan unik yang tidak ditemui di industri lainnya. Mulai dari pengenalan Aset E&E hingga depresiasi Properti Minyak dan Gas, penentuan bagian kontraktor dalam pengakuan pendapatan dan penanganan isu-isu lain yang rumit terkait praktik akuntansi minyak dan gas hulu, perusahaan harus berhati-hati khusus ketika memantau keuangan mereka di sektor ini. Kewaspadaan ini memastikan kepatuhan dan maksimalisasi keuntungan. Memahami kompleksitas ini memberdayakan pemilik bisnis untuk mengelola akun mereka secara efektif, menjaga akurasi dari waktu ke waktu, elemen penting dalam setiap usaha yang sukses.

Penulis: Austa Ardiawan, CPA (Mitra SW Indonesia)