在印度尼西亚证券交易所(IDX)上市

的公司的税收一般与私营公司的税收相

同。在IDX注册的公司是国内企业纳税

人(WPDN Badan)。国内企业纳税

人的纳税义务是所得税(PPh)和增值

税(VAT)。印度尼西亚有三(3)种

征税制度,即自我评估制度、官方评估

制度和预扣评估制度。

自我评估制度是一种信任纳税人(WP)

的征税制度,即让纳税人根据法规计算

、支付和自我报告所欠税款的数额,比

如增值税(VAT)和所得税(PPh)。

官方评估制度是一种授权税务人员根据

法规计算出所欠税款的数额的税收制度,

比如建筑和土地税(PBB)及其他类型

的地方税。预扣税制度是指要求其他纳

税人进行代扣代缴或代收税款,并要求

代扣代缴的纳税人立即将税款存入国家

账 户 的 税 收 制 度 , 比 如 所 得 税

(PPh)第21条、第22条、第23条,最

终所得税(PPh Final)第4条第2款及

增值税。

在印度尼西亚证券交易所(IDX)上市

的公司可通过向公众出售股票获得新的

资金来源。股票是投资者的一种投资选

择,股票能以资本收益和股息的形式提

供额外的收入。资本收益是指在销售价

格大于投资产品的购买价格情况下投资

者转售其投资资产时的利润金额。股息

是股东分配和收到的利润份额。在税收

方面,资本收益和股息形式的额外收入

是最终所得税征税对象。但是,需要强

调的是,并非所有股息都是征税对象,

有些情况下收到的利润并非征税对象。

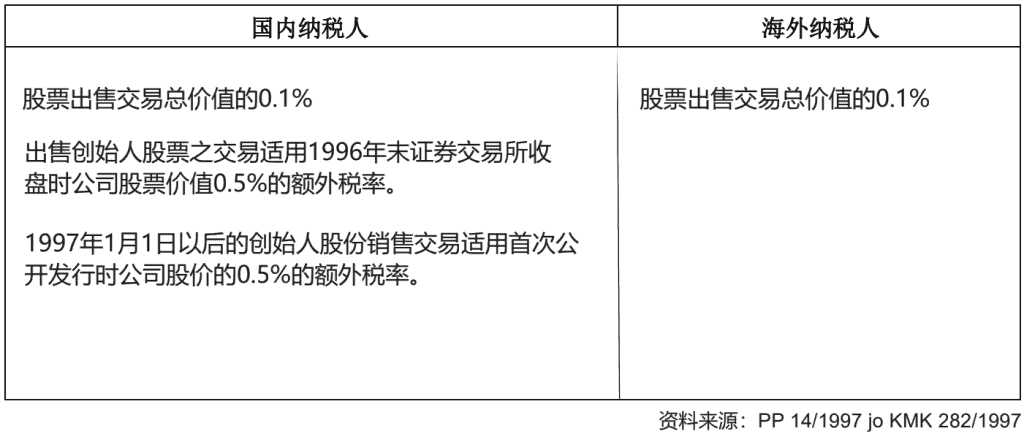

出售证券交易所上市公司股票的最终所得税税率分为两(2)种,即创始人股票最终所得税和非创始人

股票最终所得税。根据印度尼西亚共和国财政部长第282 / KMK.04 / 1997号法令第1条第(1)和(2)

项,创始人是指在资本市场监管局(Bapepam)就首次公开发行所做的注册声明生效之前,在有限责

任公司的股东登记册中记录的私人或实体,或载于有限责任公司的公司章程的私人或实体。创始人还包

括因以下原因从创始人处获得股份转让的私人或实体:

a. 遗产;

b. 符合经1994年第10号法令最后修订的关于所得税的1983年第7号法令第4条第(3)款A第2项要求的赠款;

c. 在进行此类转让时不需缴纳所得税的其他方式。

KMK 282/KMK.04/1997第1条第(3)款对创始人股份的定义如下:

a. 创始人从额外实收资本的资本化获得的首次公开发行后发行的股份;

b. 从创始人的股票分割中获得的股份。

股票出售交易的税率

出售股票的所得税将由证券交易所的组织者通过证券中介机构在偿付交易时扣除。证券交易所的组织

者有义务在每月20日之前将上一个月进行的股票销售交易的所得税存入国家账户,并有义务在存入月

份的25日之前向税务局提交关于扣缴和存入所得税的报告。

创始人股份的额外所得税由发行人代表创始人股份的所有者在不晚于以下时间内向税务局缴纳:

a. 1997年5月29日之后为六(6)个月(如果公司的股票在该日期之前已经在证券交易所交易)。

b. 如果新公司的股票在1997年5月29日或之后在证券交易所交易,则为股票交易后一(1)个月。

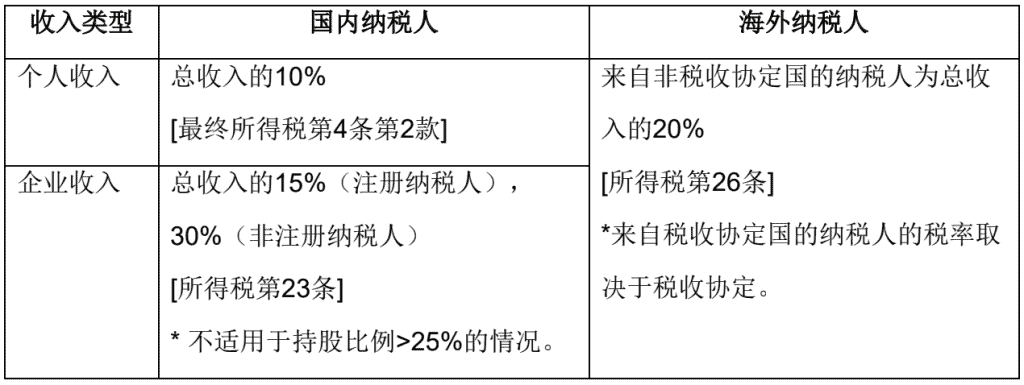

根据2008年第36号法令第4条第1款G项,任何形式的股息均属征税对象,包括保险公司向投保人提供

的股息,以及合作业务的剩余收益的分配。而根据第4条第3款F项,不属于税收对象的股息是指作为国

内纳税人的有限责任公司、合作社、国有企业或地方国有企业从资本参与在印度尼西亚成立并注册的

商业实体而获得的股息或部分利润,条件是:

- 股息来自于留存收益储备;及

- 在支付股息的实体中拥有的股份至少是实收资本额的25%。

股息税率

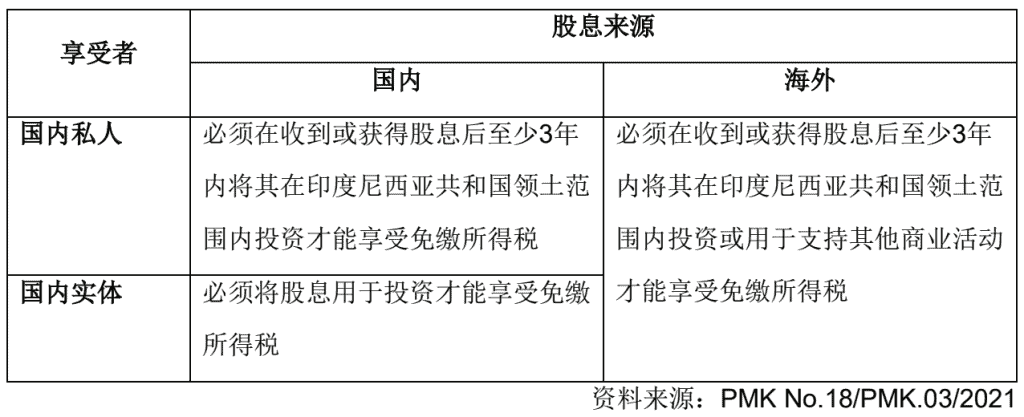

居民纳税人从国内或国外获得的股息,只要符合规定的要求,就可以享受免缴所得税。可享受免缴所得

印度尼西亚证券交易所(IDX)指出,政府为上市公司提供税收优惠,上市公司企业所得税税率比非上

市公司低三(3)个百分点。涉及降低国内上市公司企业纳税人的所得税税率的印度尼西亚共和国

2020年第30号政府条例对此进行了规定。

a. 上市公司国内纳税人;

b. 拥有所有在印度尼西亚证券交易所交易的实收股份的至少百分之四十(40%);

c. 股份必须由至少三百(300)个当事方拥有;

d. 每一方拥有的全部已发行和实收股份的份额只能在百分之五(5%)以下;

e. 规定b、c和d必须在一(1)个纳税年度内至少一百八十三(183)个日历日内履行;及

f. 向税务总局提交一份报告。