摘要

印度尼西亚税务管理的合规性监督主要通过三种税收制度进行:自行申报制度、官方核定制度和代扣代缴制度。在自行申报制度下,纳税人自行计算、缴纳并申报税款支付,而税务征收机构主要负责监督和检查。税务审计是评估纳税合规性的主要工具,其目标包括税款退税、延迟申报及履行纳税义务。审计过程包括发送税务审计命令书、请求和借阅相关数据,并最终出具税务审计结果通知书。税务顾问在审计过程中发挥关键作用,协助纳税人确保符合相关法规要求。

印尼实施三种税收制度,即自行申报制度(Self-Assessment System)、官方核定制度(Official Assessment System)和代扣代缴制度(Withholding Assessment System)。采用自行申报制度的税种包括:所得税(PPh)第17条、第28条、第29条、第31e条和第25条。采用官方核定制度的税种包括:土地和建筑税(PBB)及其他地方税种。而采用代扣代缴制度的税种包括:所得税(PPh)第15条、第21条、第22条、第23条、第26条、第4条第2款的最终所得税以及增值税(PPN)。

自行申报制度是指由纳税义务人自行确定应纳税额。税务管理活动,例如计算、缴纳以及申报税款支付,均由纳税义务人主动完成。纳税义务人可以亲自前往税务服务办公室(Kantor Pelayanan Pajak, KPP)办理,也可以通过2025年1月1日起实施的核心税务管理系统(Core Tax Administration System, CTAS)进行自主申报。

由于纳税义务人的积极参与,税务征收机构的职责仅为监督、检查和监控纳税人执行税务管理制度的合规性。在这种情况下,对税务合规性的监管作用变得尤为重要,原因是该制度的弱点在于对纳税义务人的充分信任。纳税义务人少缴税款的情况并不少见。对执行税务管理制度的合规性进行监控的最常见方法之一是税务审计。

根据2022年第50号政府条例第1条,税务审计是指一系列依据审计标准、客观且专业地收集和处理数据、信息和/或证据的活动。税务审计的目标之一是验证纳税义务履行的合规性,包括但不限于以下方面:

- 在税款申报表(SPT)多缴的情况下进行税款退税,包括预先退税;

- 在亏损情况下提交的税款申报表(SPT);

- 延迟申报的税款申报表(SPT),且已超过警告函规定的期限;

- 未解决的税收合规性调查通知书(SP2DK)的后续处理;

- 纳税义务人进行合并、重组、分拆、关闭/清算、解散;

- 纳税义务人永久离开印尼。

税务审计的其他目标包括执行税务领域的法律法规规定,具体包括:

- 注销税务登记号(NPWP);

- 当局签发税务登记号(NPWP);

- 当局任命增值税纳税人(PKP);

- 撤销增值税纳税人(PKP)资格;

- 确定偏远地区的纳税义务人;

- 确定生产开始时间或延长与税收优惠相关的亏损补偿期限;

- 满足《避免双重征税协定》下伙伴国的信息请求;

- 匹配数据和/或信息工具;

- 确定一个或多个增值税(PPN)应纳税地点;

- 收集编制净收入计算标准方面的数据;

- 数据匹配和/或信息工具的后续处理。

税务审计分为两种类型,即现场审计和办公室审计。现场审计是在纳税义务人的住所、经营地点或自由职业工作地点,及/或税务审计员认为必要的其他地方进行的审计。办公室审计是在税务审计执行单位的办公室对纳税义务人进行的审计,涉及某一特定税种的当前年度及/或前几年,且采用简化的审计方式。

| 审计类型 | 审计目的 | |

| 合规性审计 | 其他目的的审计 | |

| 办公室审计 | 4个月 + 最多延长2个月* | 14天 |

| 现场审计 | 6个月 + 最多延长2个月* | 4个月 |

- *) 除非是针对具体数据的办公室审计,否则不能延长。

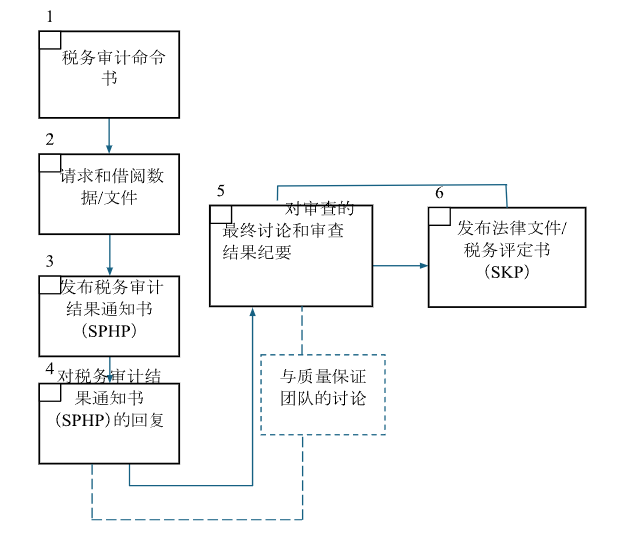

- 印尼税务审计流程:

- 税务审计命令书

根据2015年第184/PMK.03/2015号财政部条例(2013年第17/PMK.03/2013号财政部条例的修订版),在进行现场审计时,税务审计员必须向纳税义务人发送《现场审计通知书》;在进行办公室审计时,必须向纳税义务人发送征询函。

- 请求和借阅数据/文件

依据上述财政部条例第12条第1款,税务审计员有权查看和/或借阅作为簿记或记录基础的账簿、记录和/或文件,以及与纳税义务人所得、经营活动、自由职业工作或应纳税对象相关的其他文件,并有权访问以电子方式管理的数据。

- 税务审计结果通知书(SPHP)

SPHP是包含审计结果的通知书,涵盖更正项目、修正金额、修正依据、应纳主税款的临时计算金额和行政罚款的临时计算金额。税务审计员必须发布SPHP并将其交给纳税义务人,以便纳税义务人做出回应。

- 对SPHP的回复

收到SPHP的纳税义务人可以在7天内向税务审计员提供回复。如果纳税义务人需要更多时间来提交回复,纳税义务人可以向税务局申请延长时间。如果税务审计员同意延长回复时间,纳税义务人将获得额外的3天时间来回应SPHP。

- 审计最终讨论和审计报告

根据2015年第184/PMK.03/2015号财政部条例第1条第16项(2013年第17/PMK.03/2013号财政部条例的修订版),审计结果的最终讨论是指纳税义务人与税务审计员就审计结果进行的讨论,讨论结果以讨论纪要和审计结果最终讨论纪要的形式记录,且由双方签字确认。记录内容包括双方达成一致和未达成一致的应纳主税款的修正金额以及行政罚款的计算金额。

此外,如果纳税义务人不认同审计结果,纳税义务人可以在签署审计纪要后的3天内提出申请,与质量保证(QA)团队进行讨论。与QA团队的讨论仅限于尚未达成一致的修正法律依据。

在纳税义务人与税务审计员进行审计最终讨论后,税务审计员将制定讨论结果,并将其记录在最终听证纪要中,该纪要由双方签署,并包含双方达成一致和未达成一致的应纳主税款的修正金额以及行政罚款的计算金额。对于最终讨论,纳税义务人必须出席审计结果的最终讨论,该事项已在相关的第43条PMK条例中作出规定。

- 发布法律文件/税务评定书(SKP)

在税务审计员和纳税义务人签署审计结果纪要后,最终结果将以法律文件的形式发布,即税务评定书(SKP)。税务评定书依照的是讨论纪要、审计结果同意声明以及审计结果最终讨论纪要,附有最终讨论结果的概要,并由税务审计员和纳税义务人、代表或授权人签署。

税务顾问在税务审计中的作用

税务顾问是持有税务顾问执业许可证的专业人员,负责为纳税义务人提供税务咨询服务,以帮助其履行税务义务并根据适用法律获得纳税义务人的权益。在税务审计过程中,已注册的税务顾问可以作为代理人,代表纳税义务人与税务审计员互动,提供说明和/或回复,并在税务审计过程中架起纳税义务人和税务审计员之间的沟通桥梁。

此外,税务顾问还可承担协助纳税义务人准备税务审计员所需数据的角色,这些数据以账簿、记录和文件的形式提供,并帮助在纳税义务人和税务审计员之间找到折衷点,从而确保税务审计过程能够顺利进行,符合适用的税法规定。每年,信永中和印尼所(SW Indonesia)的税务顾问都会为客户的税务审计提供全程协助——无论是退税相关的税务审计,还是监控执行税务管理制度的合规性情形下的税务审计。